相關(guān)概念:

相對誤差(Relative Error):絕對誤差與真值的比值

所謂殘差(residual error),應(yīng)該是在回歸時,實際y值與回歸曲線得到的理論y值之間的差值。 標(biāo)準(zhǔn)殘差,就是各殘差的標(biāo)準(zhǔn)方差。

異方差性(heteroscedasticity )是為了保證回歸參數(shù)估計量具有良好的統(tǒng)計性質(zhì),經(jīng)典線性回歸模型的一個重要假定是:總體回歸函數(shù)中的隨機誤差項滿足同方差性,即它們都有相同的方差。如果這一假定不滿足,則稱線性回歸模型存在異方差性。

條件方差(Conditional variance):只要把原來求方差時的概率密度函數(shù)換成條件密度函數(shù)就行了意義就是當(dāng)X發(fā)生時,Y發(fā)生的方差

自相關(guān)函數(shù)(Autocorrelation function,縮寫ACF):

將一個有序的隨機變量系列與其自身相比較,這就是自相關(guān)函數(shù)在統(tǒng)計學(xué)中的定義。每個不存在相位差的系列,都與其自身相似,即在此情況下,自相關(guān)函數(shù)值最大。如果系列中的組成部分相互之間存在相關(guān)性(不再是隨機的),則由以下相關(guān)值方程所計算的值不再為零,這樣的組成部分為自相關(guān)。

- E ......... 期望值。

- Xi ........ 在t(i)時的隨機變量值。

- μi ........ 在t(i)時的預(yù)期值。

- Xi + k .... 在t(i+k)時的隨機變量值。

- μi + k .... 在t(i+k)時的預(yù)期值。

- σ2 ......... 為方差。

所得的自相關(guān)值R的取值范圍為[-1,1],1為最大相關(guān)值,-1則為最大不相關(guān)值。

白噪聲序列:

隨機變量X(t)(t=1,2,3……),如果是由一個不相關(guān)的隨機變量的序列構(gòu)成的,即對于所有S不等于T,隨機變量Xt和Xs的協(xié)方差均為零,則稱其為純隨機過程。對于一個純隨機過程來說,若其期望和方差均為常數(shù),則稱之為白噪聲過程。白噪聲過程的樣本實稱成為白噪聲序列,簡稱白噪聲。之所以稱為白噪聲,是因為他和白光的特性類似,白光的光譜在各個頻率上有相同的強度,白噪聲的譜密度在各個頻率上的值相同。

差分:差分有前向差分和后向差分。前向差分:函數(shù)的前向差分通常簡稱為函數(shù)的差分。對于函數(shù),如果:

_thumb.png "Image(2)") ,

,

則稱_thumb.png "Image(3)") 為的一階前向差分。只所以稱為前向差分是因為以x為參考點,x+1在x的前面。逆向差分:對于函數(shù)f(x),如果:

為的一階前向差分。只所以稱為前向差分是因為以x為參考點,x+1在x的前面。逆向差分:對于函數(shù)f(x),如果:

_thumb.png "Image(4)")

則稱_thumb.png "Image(5)") 為的一階逆向差分。

為的一階逆向差分。

時間序列的特征

非平穩(wěn)性(nonstationarity,也譯作不平穩(wěn)性,非穩(wěn)定性):即時間序列變量無法呈現(xiàn)出一個長期趨勢并最終趨于一個常數(shù)或是一個線性函數(shù)

波動幅度隨時間變化(Time-varying Volatility):即一個時間序列變量的方差隨時間的變化而變化

雖然單獨看不同的時間序列變量可能具有非穩(wěn)定性,但按一定結(jié)構(gòu)組合后的新的時間序列變量卻可能是穩(wěn)定的,即這個新的時間序列變量長期來看,會趨向于一個常數(shù)或是一個線性函數(shù)。例如,時間序列變量X(t)非穩(wěn)定,但其二階差分卻可能是穩(wěn)定的;時間序列變量X(t)和Y(t)非穩(wěn)定,但線性組合X(t)-bY(t)卻可能是穩(wěn)定的。

時間序列分析通常是把各種可能發(fā)生作用的因素進(jìn)行分類,傳統(tǒng)的分類方法是按各種因素的特點或影響效果分為四大類:(1)長期趨勢;(2)季節(jié)變動;(3)循環(huán)變動;(4)不規(guī)則變動。

時間序列預(yù)測法種類,

1. 簡單序時平均數(shù)法算術(shù)平均法

2. 移動平均法:移動平均法是一種簡單平滑預(yù)測技術(shù),它的基本思想是:根據(jù)時間序列資料、逐項推移,依次計算包含一定項數(shù)的序時平均值,以反映長期趨勢的方法。

分為簡單移動平均法,加權(quán)移動平均法。 一般而言,最近期的數(shù)據(jù)最能預(yù)示未來的情況,因而權(quán)重應(yīng)大些。

移動平均法的優(yōu)缺點

使用移動平均法進(jìn)行預(yù)測能平滑掉需求的突然波動對預(yù)測結(jié)果的影響。但移動平均法運用時也存在著如下問題:

1、 加大移動平均法的期數(shù)(即加大n值)會使平滑波動效果更好,但會使預(yù)測值對數(shù)據(jù)實際變動更不敏感;

2、 移動平均值并不能總是很好地反映出趨勢。由于是平均值,預(yù)測值總是停留在過去的水平上而無法預(yù)計會導(dǎo)致將來更高或更低的波動;

3、 移動平均法要由大量的過去數(shù)據(jù)的記錄。

使用移動平均法時,主要是要定下來N(用幾個時期預(yù)測下個時期)是多少,實際中可以取多個N然后比相對誤差。

3. 指數(shù)平滑法:所有預(yù)測方法中,指數(shù)平滑是用得最多的一種。簡單的全期平均法是對時間數(shù)列的過去數(shù)據(jù)一個不漏地全部加以同等利用;移動平均法則不考慮較遠(yuǎn)期的數(shù)據(jù),并在加權(quán)移動平均法中給予近期資料更大的權(quán)重;而指數(shù)平滑法則兼容了全期平均和移動平均所長,不舍棄過去的數(shù)據(jù),但是僅給予逐漸減弱的影響程度,即隨著數(shù)據(jù)的遠(yuǎn)離,賦予逐漸收斂為零的權(quán)數(shù)。也就是說指數(shù)平滑法是在移動平均法基礎(chǔ)上發(fā)展起來的一種時間序列分析預(yù)測法,它是通過計算指數(shù)平滑值,配合一定的時間序列預(yù)測模型對現(xiàn)象的未來進(jìn)行預(yù)測。其原理是任一期的指數(shù)平滑值都是本期實際觀察值與前一期指數(shù)平滑值的加權(quán)平均。

指數(shù)平滑法的基本公式是:_thumb.png "Image(6)") 式中,

式中,

- St--時間t的平滑值;

- yt--時間t的實際值;

- St − 1--時間t-1的平滑值;

- a--平滑常數(shù),其取值范圍為[0,1];

指數(shù)平滑常數(shù)取值至關(guān)重要。平滑常數(shù)決定了平滑水平以及對預(yù)測值與實際結(jié)果之間差異的響應(yīng)速度。平滑常數(shù)a越接近于1,遠(yuǎn)期實際值對本期平滑值影響程度的下降越迅速;平滑常數(shù)a越接近于 0,遠(yuǎn)期實際值對本期平滑值影響程度的下降越緩慢。由此,當(dāng)時間數(shù)列相對平穩(wěn)時,可取較大的a;當(dāng)時間數(shù)列波動較大時,應(yīng)取較小的a,以不忽略遠(yuǎn)期實際值的影響。

據(jù)平滑次數(shù)不同,指數(shù)平滑法分為:一次指數(shù)平滑法、二次指數(shù)平滑法和三次指數(shù)平滑法等。當(dāng)時間數(shù)列無明顯的趨勢變化,可用一次指數(shù)平滑預(yù)測。

(一) 一次指數(shù)平滑預(yù)測

當(dāng)時間數(shù)列無明顯的趨勢變化,可用一次指數(shù)平滑預(yù)測。其預(yù)測公式為:

yt+1'=ayt+(1-a)yt' 式中,

- yt+1'--t+1期的預(yù)測值,即本期(t期)的平滑值St ;

- yt--t期的實際值;

- yt'--t期的預(yù)測值,即上期的平滑值St-1 。

該公式又可以寫作:yt+1'=yt'+a(yt- yt')。可見,下期預(yù)測值又是本期預(yù)測值與以a為折扣的本期實際值與預(yù)測值誤差之和。

(二) 二次指數(shù)平滑預(yù)測

二次指數(shù)平滑是對一次指數(shù)平滑的再平滑。它適用于具線性趨勢的時間數(shù)列。其預(yù)測公式為:

yt+m=(2+am/(1-a))yt'-(1+am/(1-a))yt=(2yt'-yt)+m(yt'-yt) a/(1-a)

式中,yt= ayt-1'+(1-a)yt-1

顯然,二次指數(shù)平滑是一直線方程,其截距為:(2yt'-yt),斜率為:(yt'-yt) a/(1-a),自變量為預(yù)測天數(shù)。

(三) 三次指數(shù)平滑預(yù)測

三次指數(shù)平滑預(yù)測是二次平滑基礎(chǔ)上的再平滑。其預(yù)測公式是:

yt+m=(3yt'-3yt+yt)+[(6-5a)yt'-(10-8a)yt+(4-3a)yt]*am/2(1-a)2+ (yt'-2yt+yt')*a2m2/2(1-a)2

式中,yt=ayt-1+(1-a)yt-1

它們的基本思想都是:預(yù)測值是以前觀測值的加權(quán)和,且對不同的數(shù)據(jù)給予不同的權(quán),新數(shù)據(jù)給較大的權(quán),舊數(shù)據(jù)給較小的權(quán)。

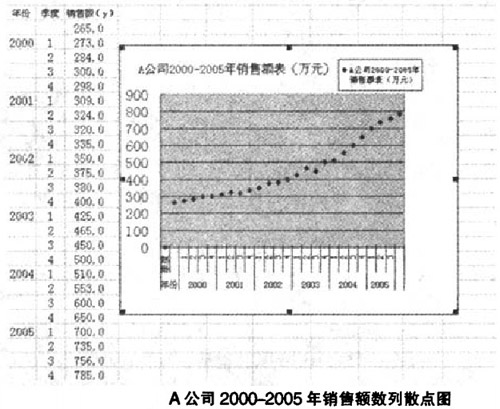

案例:指數(shù)平滑法在銷售預(yù)算中的應(yīng)用

某軟件公司A為例。給出2000-2005年的歷史銷售資料,將數(shù)據(jù)代入指數(shù)平滑模型。預(yù)測2006年的銷售額,作為銷售預(yù)算編制的基礎(chǔ)。

由散點圖示可知。根據(jù)經(jīng)驗判斷法。A公司2000-2005年銷售額時間序列波動很大。長期趨勢變化幅度較大,呈現(xiàn)明顯且迅速的上升趨勢,宜選擇較大的α值,可在05-O.8間選值,以使預(yù)測模型靈敏度高些,結(jié)合試算法取0.5,0.6,0.8分別測試。經(jīng)過第一次指數(shù)平滑后,數(shù)列呈現(xiàn)直線趨勢,故選用二次指數(shù)平滑法即可。

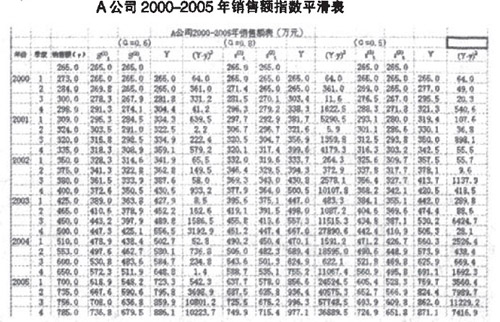

試算結(jié)果見下表。根據(jù)偏差平方的均值(MSE)最小,即各期實際值與預(yù)測值差的平方和除以總期數(shù).以最小值來確定理的取值的標(biāo)準(zhǔn),經(jīng)測算當(dāng)α = 0.6時,MSE1 = l445.4;當(dāng)α = 0.8時,MSE2=10783.7;當(dāng)α = 0.5時,MSE3 = 1906.1。因此選擇α = 0.6來預(yù)測2006年4個季度的銷售額。

2005年第四季度 =736.8;

=736.8; =679.5;;可以求得

=679.5;;可以求得 ;

; =(736.8-679.5)/0.4=85.9則預(yù)測方Y2005 + T = 794.1 + 85.9T,因此,2006年第一、二、三、四季度的預(yù)測值分別為:

=(736.8-679.5)/0.4=85.9則預(yù)測方Y2005 + T = 794.1 + 85.9T,因此,2006年第一、二、三、四季度的預(yù)測值分別為:

Y1 = 794.1 + 85.9 = 800(萬元)

(萬元)

(萬元)

(萬元)

(萬元)

(萬元)

(萬元)

綜上所述,本案例首先根據(jù)銷售歷史資料,給出數(shù)列散點圖。再根據(jù)散點圖的特征選擇二次指數(shù)平滑法,通過對α的試算,確定符合預(yù)測需要的α值,最后根據(jù)指數(shù)平滑模型計算出2006年14季度的銷售預(yù)測值,作為銷售預(yù)算的基礎(chǔ)。

典型模型包括arch模型,arima模型等

arch模型:

ARCH模型的基本思想是指在以前信息集下,某一時刻一個噪聲的發(fā)生是服從正態(tài)分布。該正態(tài)分布的均值為零,方差是一個隨時間變化的量(即為條件異方差)。并且這個隨時間變化的方差是過去有限項噪聲值平方的線性組合(即為自回歸)。這樣就構(gòu)成了自回歸條件異方差模型。

由于需要使用到條件方差,我們這里不采用恩格爾的比較嚴(yán)謹(jǐn)?shù)膹?fù)雜的數(shù)學(xué)表達(dá)式,而是采取下面的表達(dá)方式,以便于我們把握模型的精髓。見如下數(shù)學(xué)表達(dá):

Yt = βXt+εt (1)其中,

- Yt為被解釋變量,

- Xt為解釋變量,

- εt為誤差項。

如果誤差項的平方服從AR(q)過程,即εt2 =a0+a1εt-12 +a2εt-22 + …… + aqεt-q2 +ηt t =1,2,3…… (2)其中,

ηt獨立同分布,并滿足E(ηt)= 0, D(ηt)= λ2 ,則稱上述模型是自回歸條件異方差模型。簡記為ARCH模型。稱序列εt 服從q階的ARCH的過程,記作εt -ARCH(q)。為了保證εt2 為正值,要求a0 >0 ,ai ≥0 i=2,3,4… 。

上面(1)和(2)式構(gòu)成的模型被稱為回歸-ARCH模型。ARCH模型通常對主體模型的隨機擾動項進(jìn)行建模分析。以便充分的提取殘差中的信息,使得最終的模型殘差ηt成為白噪聲序列。

從上面的模型中可以看出,由于現(xiàn)在時刻噪聲的方差是過去有限項噪聲值平方的回歸,也就是說噪聲的波動具有一定的記憶性,因此,如果在以前時刻噪聲的方差變大,那么在此刻噪聲的方差往往也跟著變大;如果在以前時刻噪聲的方差變小,那么在此刻噪聲的方差往往也跟著變小。體現(xiàn)到期貨市場,那就是如果前一階段期貨合約價格波動變大,那么在此刻市場價格波動也往往較大

GARCH模型是一個專門針對金融數(shù)據(jù)所量體訂做的回歸模型

arima模型:

Autoregressive Integrated Moving Average Model。 ARIMA(p,d,q)稱為差分自回歸移動平均模型,AR是自回歸, p為自回歸項; MA為移動平均,q為移動平均項數(shù),d為時間序列成為平穩(wěn)時所做的差分次數(shù)。

ARIMA模型預(yù)測的基本程序

(一)根據(jù)時間序列的散點圖、自相關(guān)函數(shù)和偏自相關(guān)函數(shù)圖以ADF單位根檢驗其方差、趨勢及其季節(jié)性變化規(guī)律,對序列的平穩(wěn)性進(jìn)行識別。一般來講,經(jīng)濟(jì)運行的時間序列都不是平穩(wěn)序列。

(二)對非平穩(wěn)序列進(jìn)行平穩(wěn)化處理。如果數(shù)據(jù)序列是非平穩(wěn)的,并存在一定的增長或下降趨勢,則需要對數(shù)據(jù)進(jìn)行差分處理,如果數(shù)據(jù)存在異方差,則需對數(shù)據(jù)進(jìn)行技術(shù)處理,直到處理后的數(shù)據(jù)的自相關(guān)函數(shù)值和偏相關(guān)函數(shù)值無顯著地異于零。

(三)根據(jù)時間序列模型的識別規(guī)則,建立相應(yīng)的模型。若平穩(wěn)序列的偏相關(guān)函數(shù)是截尾的,而自相關(guān)函數(shù)是拖尾的,可斷定序列適合AR模型;若平穩(wěn)序列的偏相關(guān)函數(shù)是拖尾的,而自相關(guān)函數(shù)是截尾的,則可斷定序列適合MA模型;若平穩(wěn)序列的偏相關(guān)函數(shù)和自相關(guān)函數(shù)均是拖尾的,則序列適合ARMA模型。

(四)進(jìn)行參數(shù)估計,檢驗是否具有統(tǒng)計意義。

(五)進(jìn)行假設(shè)檢驗,診斷殘差序列是否為白噪聲。

(六)利用已通過檢驗的模型進(jìn)行預(yù)測分析。

取對數(shù)可以消除數(shù)據(jù)波動變大趨勢,對數(shù)列進(jìn)行一階差分,可以消除數(shù)據(jù)增長趨勢性和季節(jié)性。

一個例子:

備件消耗預(yù)測ARIMA(p,d,q)模型實質(zhì)是先對非平穩(wěn)的備件消耗歷史數(shù)據(jù)Yt進(jìn)行d(d=0,1,dots,n)次差分處理得到新的平穩(wěn)的數(shù)據(jù)序列Xt,將Xt擬合ARMA(p,q)模型,然后再將原d次差分還原,便可以得到Y(jié)_t的預(yù)測數(shù)據(jù)。其中,ARMA(p,q)的一般表達(dá)式為:

(1)

(1)

式中,前半部分為自回歸部分,非負(fù)整數(shù)p為自回歸階數(shù), 為自回歸系數(shù),后半部分為滑動平均部分,非負(fù)整數(shù)q為滑動平均階數(shù),

為自回歸系數(shù),后半部分為滑動平均部分,非負(fù)整數(shù)q為滑動平均階數(shù), 為滑動平均系數(shù);Xt為備件消耗數(shù)據(jù)相關(guān)序列,εt為WN(0,σ2)。

為滑動平均系數(shù);Xt為備件消耗數(shù)據(jù)相關(guān)序列,εt為WN(0,σ2)。

當(dāng)q=0時,該模型成為AR(p)模型: (2)

(2)

當(dāng)p=0時,該模型成為MA(q)模型: (3)

(3)

所謂零均值化處理就是取前N組(或全部)數(shù)據(jù)作為觀測數(shù)據(jù),進(jìn)行零均值化處理,即:_thumb.png "Image(7)") ,得到一組預(yù)處理后的新序列

,得到一組預(yù)處理后的新序列_thumb.png "Image(8)") 。

。

SAS與arima:

sas 有proc arima. 分為三個階段:

identification: 識別候選arima模型。

estimation and diagnositic checking: 為模型估計參數(shù),并提供診斷統(tǒng)計信息幫助判斷模型是否好。

forcasting: 預(yù)測未來值。

這里有一個proc arima的例子: http://www.docin.com/p-46241714.html

貼一下代碼,生成data set的部分略有改動,copy&paste pdf的數(shù)據(jù)到txt中,然后批量輸入data set. 方便生成data set

filename input "c:\temp\sun.txt";

data exp1;

infile input;

input a1 @@;

year=intnx('year','1jan1742'd,_n_-1);

format year year4.;

run;

proc gplot data=exp1;

symbol i=spline v=star h=2 c=green;

plot a1*year;

run;

proc arima data=exp1;

identify var=a1 nlag=24;

run;

estimate p=3;

run;

forecast lead=6 interval=year id=year out=out;

run;

proc print data=out;

run;

vcycyv:

1. nlag取24,在圖上看是一個w型。

2. 書上做identification步驟之后,得出結(jié)論:“觀察輸出結(jié)果。初步識別序列為 AR(3)模型。” 不確定這個結(jié)論是怎么得出來的,1. 怎么算截尾,怎么算拖尾?2. AR(3)里那個3是怎么出來的?對第二個問題瞎猜一下,是看ACF圖觀察出來三個值能推出來第四個值么?

問了學(xué)統(tǒng)計的同事,解答了上面兩個問題,還是需要繼續(xù)理解:

截尾:是指在ACF或PACF圖中自相關(guān)系數(shù)和偏自相關(guān)系數(shù)在滯后的前幾期內(nèi)處于置信區(qū)間之外,而滯后的系數(shù)基本上都落入置信區(qū)間內(nèi),且逐漸趨于0.

拖尾:是指在ACF或PACF圖中自相關(guān)系數(shù)和偏自相關(guān)系數(shù)有指數(shù)型、正弦型或震蕩型衰減的波動。且都不會落入置信區(qū)間內(nèi)。

至于那個3,因為PACF圖上可以看出當(dāng)為3時,不在置信區(qū)間內(nèi)

就是那時開始不在藍(lán)框內(nèi)了

并且ACF圖此時為拖尾

參考:

http://wiki.mbalib.com/wiki/%E6%97%B6%E9%97%B4%E5%BA%8F%E5%88%97%E9%A2%84%E6%B5%8B%E6%B3%95

http://wiki.mbalib.com/wiki/%E7%A7%BB%E5%8A%A8%E5%B9%B3%E5%9D%87%E6%B3%95

http://wiki.mbalib.com/wiki/%E6%8C%87%E6%95%B0%E5%B9%B3%E6%BB%91%E6%B3%95

http://zh.wikipedia.org/wiki/%E6%97%B6%E9%97%B4%E5%BA%8F%E5%88%97

http://zh.wikipedia.org/wiki/%E8%87%AA%E7%9B%B8%E5%85%B3%E5%87%BD%E6%95%B0

http://wiki.mbalib.com/wiki/ARIMA%E6%A8%A1%E5%9E%8B

http://www.docin.com/p-46241714.html

SAS help