一,基礎概念:

Probability of default(PD):PD是巴塞爾協議中一個重要的參數,它用來計算某個客戶或某批具有相似特征的客戶貸款不還的概率。

Hosmer–Lemeshow test:PD中眾多統計檢驗的其中一種,評估預測值與實際值在各個分組(subgroup, pool, bin)中擬合程度。

自由度:自由度是指隨機變量中所含獨立隨機變量的個數n.如果這些獨立隨機變量受到k個約束條件的限制,那么自由度就變為n-k.

概率密度函數:是一個描述這個隨機變量的輸出值在某一個確定的取值點附近的可能性的函數。

卡方(χ2)分布:

設X1, X2,…,Xn是相互獨立的隨機變量且均服從標準正態分布N(0,1),則隨機變量

χ2= X12+X22+…+Xn

的分布稱為服從自由度為n的χ2分布,記為χ2~χ2(n)

卡方分布的密度函數圖為:

二, Hosmer–Lemeshow test的使用方法

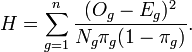

Hosmer–Lemeshow test 的統計量是:

這里 Og, Eg, Ng, and πg 示觀察到的事件,預期的事件,觀察數, 預測的第gth組的風險(在PD模型中,), n是組數. 這個統計量符合自由度為n-2或n的卡方分布。

其他統計量都很直白,解釋一下Eg的計算:實際應用中,可以用當前分組的違約概率 x 當前分組的觀測值數目。

有了統計量的值之后,下一步計算就要依靠“這個統計量符合自由度為n-2或n的卡方分布”了。那么什么時候用自由度為n,什么時候用自由度為n-2呢。在書Basel2 risk parameters里有這樣一段解釋在321頁。這本書可以在我的skydrive里找到https://skydrive.live.com/?cid=D8B11F9BF86FECFA&id=D8B11F9BF86FECFA%211346&sc=documents#:

“When using the HSLS statistic as a measure of fit in the process of model finding, then

we say “in-sample”, because the model estimation sample and the sample on which the

measure of fit is computed are identically. In this case the distribution is F2 with G 2

degrees of freedom. When using the HSLS statistic for backtesting, we say “out-of-

sample”, because there is no observation coexistent in the estimation sample and the

validation sample. ”

如果理解沒錯的話,在建模驗證階段,自由度是n-2, 模型建好之后,自由度都是n。

卡方檢驗P值的計算方式是1 - 特定自由度下卡方的的CDF,詳見wikipedia:http://en.wikipedia.org/wiki/Chi-square_distribution中Table of χ2 value vs P value部分

CDF指的是Cumulative distribution function,就是分布函數,詳見wikipedia: http://en.wikipedia.org/wiki/Cumulative_distribution_function